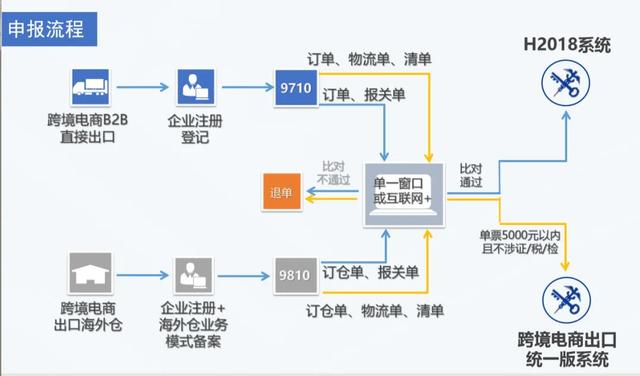

一、跨境电商出口海外仓9810退税概述

跨境电商贸易中,出口海外仓(9810)模式属于正常对外贸易方式之一。按照现行出口退税规定,其出口退税的办理,只要达到出口退税的前提条件,即可以申报办理出口退税。

目前,跨境电商出口海外仓业务,根据海外仓库类型区分,主要有:

- 出口至境外电商平台仓库模式

- 第三方海外仓模式

- 自建海外仓模式

根据销售模式区分,海外仓出口大致可分为两类情形:

第一类:出口时已实现销售

跨境电商出口海外仓企业在出口货物时,即将货物销售给境外公司,并在货物抵达后存入指定海外仓,后续由境外公司在电商平台运营销售。该情形下,货物报关出口时,已经实现销售。

对此类情形,出口至海外仓的货物满足报关离境并实现销售的条件,可按现行规定向主管税务机关申报办理出口退税。

第二类:出口时尚未实现销售

跨境电商出口海外仓企业先将货物出口备货至海外仓库,再通过境外电商平台销售给境外消费者,该情形,货物报关出口时,尚未实现销售。

对此类情形,因出口时货物还未实现销售,待货物在境外电商平台实现销售后,即可根据实际销售的情况,申报办理出口退税;为支持跨境电商海外仓新业态发展,相关部门优化退税管理模式,支持对此类情形下的海外仓出口货物,根据实际销售情况,可以选择一次性申报退税,也可以选择分批申报退税,即不用等某批货物完全实现销售后再申报退税,而是可就已经实现销售的部分货物分批申报。

二、出口退(免)税备案

跨境电商海外仓出口企业,如需办理出口退(免)税相关事项,应先进行出口退(免)税备案。企业可在首次申报出口退(免)税时,向主管税务机关办理出口退(免)税备案手续。

备案时,应真实、完整填写并报送《出口退(免)税备案表》(其中”退税开户银行账号”必须填写办理税务登记时向主管税务机关报备的银行账号之一),以及主管税务机关要求提供的其他资料。

出口退(免)税备案变更及撤回

跨境电商海外仓出口企业出口退(免)税备案信息发生变更的,应自变更之日起30日内提交变更后的《出口退(免)税备案表》,向主管税务机关申请办理备案变更。

需要注意的是,企业需要变更退(免)税方法的,应按规定结清退(免)税款后再行办理变更。

企业如需撤回出口退(免)税备案的,应按规定先行结清退(免)税款,再向主管税务机关申请撤回备案。跨境电商出口企业申请注销税务登记的,应先向主管税务机关申请撤回出口退(免)税备案。

三、出口退(免)税备案操作流程

企业可通过电子税务局、国际贸易”单一窗口”和离线版申报系统办理出口退(免)税备案。

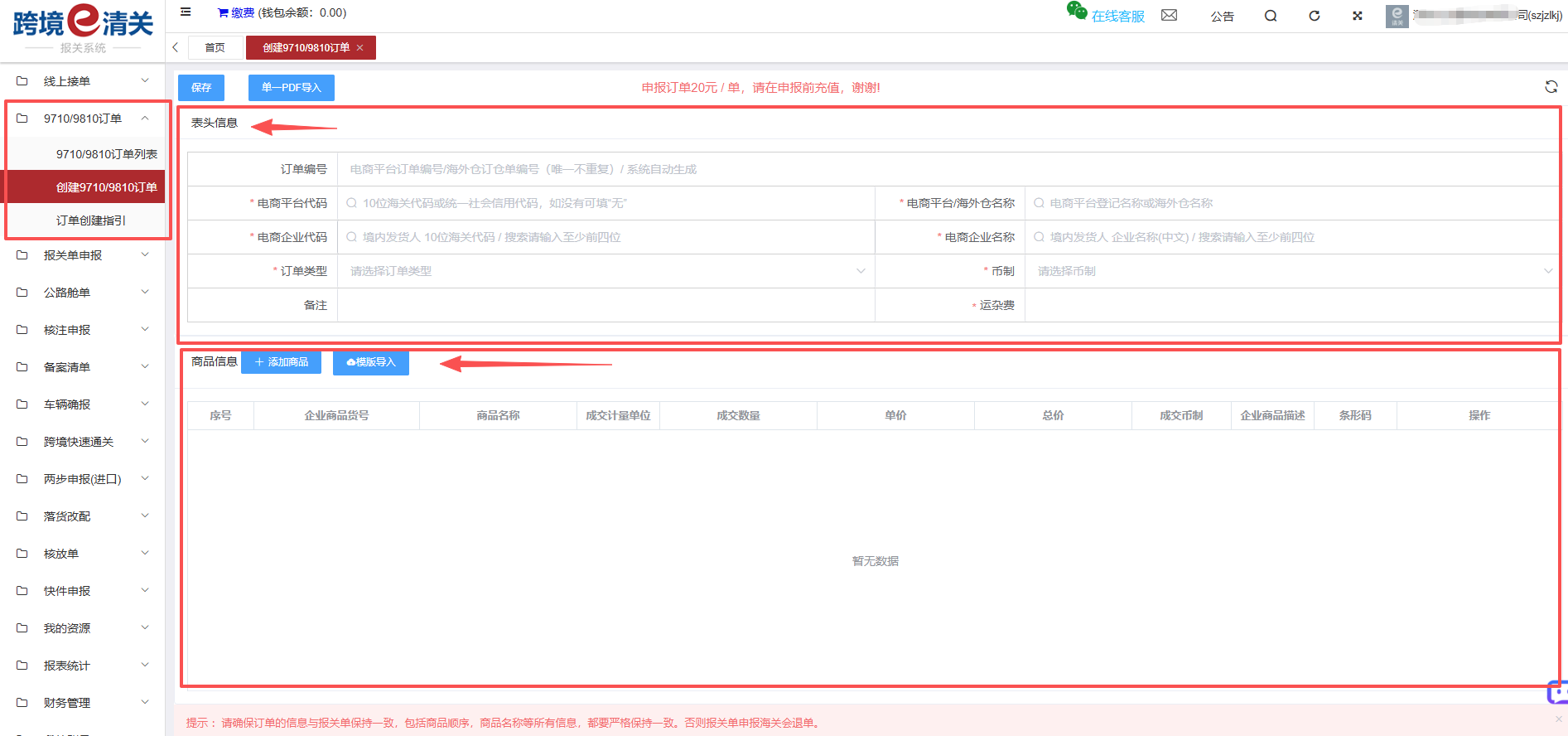

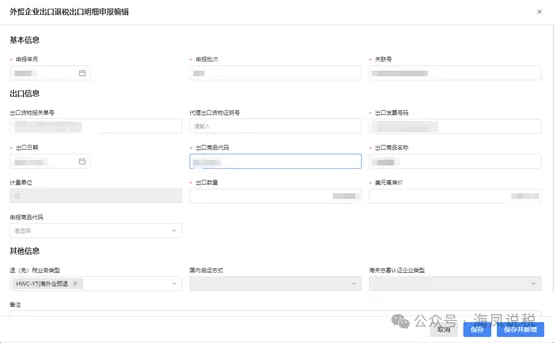

跨境电商出口海外仓预退税申报在填写出口明细表时,应当在“退(免)税业务类型”栏内填写“海外仓预退”标识,业务类型代码为:HWC-YT。

以下以外贸企业申报免退税为例:以使用频率较高的电子税务局为例,操作流程具体如下:

1. 登录电子税务局后,点击【我要办税】—【出口退税管理】—【出口退(免)税申报】—【免退税申报】功能菜单。

2. 点击“去导入”,完成报关单导入。

3. 点击“去配单”,完成智能配单。

4. 点击第四步:“填写明细表”,(也可跳过导入报关单及智能配单环节直接填写明细表)。选择海关监管方式为“9810”的报关单,点击编辑。

5. 在“其他信息”中的“退(免)税业务类型”中选择“HWC-YT|海外仓预退”并保存。

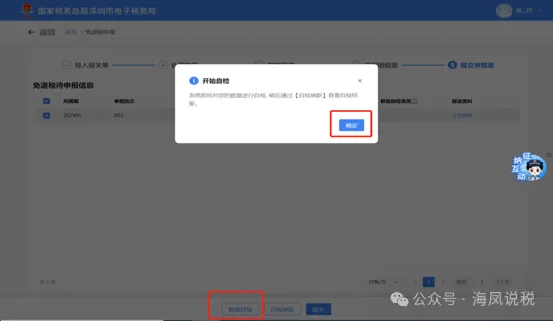

6. 点击流程中的“提交申报表”,可跳转界面。勾选已生成的数据,点击“数据自检”。

7. 数据自检后,在没有疑点或者没有错误类疑点的情况下,可以进行正式申报。若存在错误类疑点,则需根据疑点原因进入“填写明细表”页面修改出口/进货明细数据,再重新生成申报数据、进行数据自检。

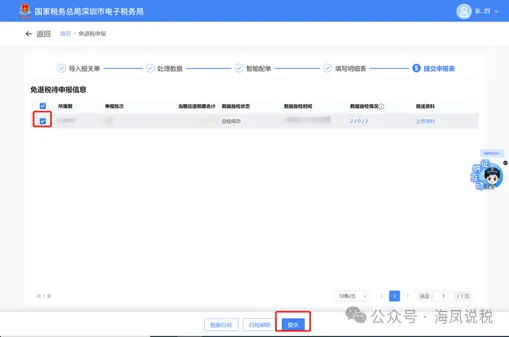

8. 勾选数据,点击“提交”按钮,完成数据上传,跳转至提交成功界面。

图解来源:国家税务总局、海凤说税

四、出口退(免)税申报

(1) 申报时间

跨境电商海外仓出口企业出口并按会计规定做销售的货物,应在做销售的次月进行增值税纳税申报。企业在货物报关出口之日(以出口货物报关单上的载明的”出口日期”为准)次月增值税纳税申报期内,即可向主管税务机关申报办理出口退(免)税;最晚不迟于次年4月30日前的任何一个月增值税纳税申报期,均可申报办理出口退(免)税。

对于外贸型跨境电商海外仓出口企业,经主管税务机关同意后,也可在增值税纳税申报期以外的其他时间办理出口退(免)税申报。

(2) 申报渠道

为便利跨境电商海外仓出口企业申报办理出口退(免)税,税务机关提供了电子税务局、国际贸易”单一窗口”等免费申报渠道,供企业自由选择。企业通过上述免费申报渠道提交申报电子数据、影像化或者数字化表单资料后,即可实现”网上”申报,相关纸质表单、原始凭证由企业留存备查。此外,有”线下”办税需要的企业,也可前往主管税务机关现场办理。

(3) 申报资料

企业采用跨境电商海外仓方式出口的货物,在申报出口退(免)税时,根据企业类型的不同,所需提交的申报资料也有所不同。

| 企业类型 | 所需申报资料 |

|---|---|

| 生产企业 | ▪ 《免抵退税申报汇总表》 ▪ 《生产企业出口货物劳务免抵退税申报明细表》 ▪ 出口货物报关单、出口发票等凭证 ▪ 属于委托出口货物的,还应提供受托方主管税务机关签发的代理出口货物证明 企业如需申报消费税退税的,还应同时提供《生产企业出口非自产货物消费税退税申报表》、消费税专用缴款书或分割单、海关进口消费税专用缴款书、委托加工收回应税消费品的代扣代收税款凭证等表单资料。 |

| 外贸企业 | ▪ 《外贸企业出口退税进货明细申报表》 ▪ 《外贸企业出口退税出口明细申报表》 ▪ 出口货物报关单、增值税专用发票、海关进口增值税专用缴款书等凭证 ▪ 属于委托出口货物的,还应提供受托方主管税务机关签发的代理出口货物证明 企业如需同时申报消费税退税的,还应提供消费税专用缴款书或分割单、海关进口消费税专用缴款书等。 |

(4) 出口退(免)税申报办理操作流程

在出口退(免)税申报环节,电子税务局、国际贸易”单一窗口”和离线版申报系统的系统操作流程相似。以使用频率较高的电子税务局为例,操作流程具体如下:

免抵退税申报操作路径:登录电子税务局后,点击【我要办税】-【出口退税管理】-【出口退免税申报】-【免抵退税申报】功能菜单。

免退税申报操作路径:登录电子税务局后,点击【我要办税】-【出口退税管理】-【出口退免税申报】-【免退税申报】功能菜单。

申报错误撤回操作路径:登录电子税务局后,点击【我要办税】-【出口退税管理】-【出口退免税申报】-【企业撤回申报数据申请】。

退税进度查询:点击【我要查询】-【一户式查询】-【出口退税相关信息查询】-【退税审核进度查询】。

五、出口退(免)税备案单证管理

企业应在申报出口退(免)税后15日内,将下列备案单证妥善留存,并按照出口退(免)税的时间顺序,制作出口退(免)税备案单证目录,注明单证存放方式,以备税务机关核查。包括以下资料:

- 出口企业的购销合同(包括:出口合同、外贸综合服务合同、外贸企业购货合同、生产企业收购非自产货物出口的购货合同等)

- 出口货物的运输单据(包括:海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,出口企业承付运费的国内运输发票,出口企业承付费用的国际货物运输代理服务费发票等)

企业无法取得上述单证的,可用具有相似内容或作用的其他资料进行单证备案。除另有规定外,备案单证由企业存放和保管,不得擅自损毁,保存期为5年。企业在留存保管上述备案单证时,可以自行选择纸质化、影像化或者数字化方式。

六、注意事项

跨境电商出口海外仓业务退税适用现行出口退(免)税有关政策,未列明的其他事项,按照现行税收相关规定办理。

注:资料整合自商务部、海关总署、国家税务总局网站

供稿单位:马尾海关

转载作品,原作者:福州海关,文章来源:http://fuzhou.customs.gov.cn/fuzhou_customs/zfxxgk19/2963574/3409693/6386206/index.html