刚开始看到这个消息还是很震惊的,因为亚马逊境外平台销售报送来得这么快,后来和很多客户聊了一下,发现很多客户的心态比我要好。老板的原话:其实他们很想合规,因为不知道怎么合规,一直也是提心吊胆,之前有问过几次税务,他们也没有给出明确的方案,如果通过这次事件以后可以合规做也更安心了。有些财务也说,现在规范一下,以后做大了,风险低,不是更好吗?听完他们的话,好像不那么悲观了,既然木已成舟,那就看看后面怎么解决吧,人生不就是遇到问题解决问题吗!其实现在大家现在也在观望,看看推送的情况以及税务会怎么处理。

覆盖对象

在亚马逊任一站点向客户销售商品、服务或无形商品的所有中国卖家。

报送信息(企业卖家和个人卖家)

接下来我们聊一下当下可以做哪些事情:

对于7-9月的数据推送

如果之前有香港公司,无论是个人设立还是ODI的香港公司,把香港公司的电商账务补做起来,至少向税务解释的时候还可以还原商业模式进行解释(很多卖家为了做账简单、方便,都选择流水账。如果你用流水账去做,销售数据最终和平台推送数据无法勾稽,很难解释;还有很多因为未开通银行,直接选择了香港税务零申报,这样相当于哪里都没有确认电商收入,没有解释空间)。

2、支出费用发票收集

从第三方支付的费用,无论是采购、物流还是推广等所有费用,向供应商要到相关形式发票,至少可以作为费用凭证(因为很多客户是第三方直接支付,也不打算做账,导致很多发票都没有要)。

以上是个人的一些建议,仅供参考,卖家们根据各家情况确定。

当下开始做哪些

1、货物合规出口

不要再买单报关出口,因为如果真的补税,至少可以沟通免去增值税。因为我们货物都是合规出口的,多店铺很难做到每家都报关,可以和税务进行沟通和解释,即使短期自己无法报关出口,可以选择一些优质的外综服,辅助货物合规出口。

2、避免工资对私发放

现在数据已经非常透明,不要说再帮员工避税然后通过第三方支付直接发放个人工资,不申报个人所得税,如果这个被发现又是另外一个补税,可能员工和公司还会面临罚款和滞纳金,并且无法税前扣除。

3、老板个人卡随意提现必须停止

金税四期本身就有自然人库,对于老板、股东、以及财务负责人都是高度监管,即使现在不查不代表以后不查,从本次报送数据其实可以看到税务的威力,更不能放在境外个人卡,CRS现在重点监管。

未来可能合规的几种模式

模式1:对于店铺很少的卖家

可以选择9810模式出口,想了解更多的9810,可以参考我们之前的文章《跨境电商出口海外仓(9810)全流程指南:备案+订单+报关实操》

模式2:对于多店铺卖家,可能是B2B2C(离岸公司)

离岸公司(香港、新加坡)需要ODI备案,店铺主体都是国内公司,然后通过经营权转移协议模式,将店铺经营权转移给香港公司。目前该模式也存在不确定性,但是确实符合商业实质需求,由于跨境的多店铺模式形成了这样的一种业务形式,可以有解释的空间,目前一些上市大卖也采用该模式。我们也和一些税务沟通过,在一些发达的城市,他们是认可这种模式,但是目前不能保证所有的税务都认可,后期估计是漫长的沟通过程,有消息我们会随时反馈。

#提示

1. 利润回到国内

如果用了这样的架构,最终大部分利润都需要通过货物贸易、服务贸易以及分红等形式回到国内,毕竟实际管理人员、主要经营机构都在国内,从定价转移的角度来说,在香港存放大额利润不合理。实操中,香港公司的利润不要超过500万,超过500万,香港公司人员就1人,很难和税务解释定价的合理性,很可能被特别纳税调整,而且在香港交的利润,很多人觉得税负低,只有16.5%,但是如果再分红到国内也是要补齐25%的。这样子会对现在模式解释也更加有利。

2. 未来店铺公司尽可能放在实际经营的那个区或者那个城市

如果店铺公司和实际公司不在一个城市,可能会存在各个地方税务争议。因为大家都不希望税源流失,这样沟通两个地方税务难度加大,难度提升。

模式3:对于品牌卖家 ,B2B2C(本土公司模式),合规程度最高

#提示:

1. 对于多店铺卖家,如果全部设立本土公司,维护成本高,而且现在本土公司店铺对店铺实际经营要求很高;

2. 对于未来上市的一些卖家,如果是设立很多个个人的本土公司,未来很难合并到体内,因为个人公司出去的时候缺乏合规性,后期无法做并购;

3. 现在加拿大开始KYC,未来美国是否也会KYC不确定,如果都放在一个架构内,可能存在关联风险;

4. 对于品牌卖家,单一店铺,通过ODI方式设立各个国家本土公司,不仅商业模式合规,也规避了ECI问题,最优选择。

模式4:香港主体开店模式

最近有很多卖家开始用香港公司注册店铺,可能能避免当的数据推送,但是如果有很多店铺,也会有些困扰,和大家分享一下。

1. 由于关联因素,基本又是选择个人设立香港公司的模式,这种模式对于未来上市难度会很大。因为个人设立的境外公司基本不可能并购到架构内,但是如果通过ODI香港公司境外再投资设立很多香港公司,可能会存在KYC审核,关联的风险,这个因素需要考量;

2. 香港公司作为开店主体,每年维护成本会相较于国内高出不少。因为香港公司基本都是秘书地址,如果想避免关联,可能需要单独租赁,维护成本会更高,如果店铺很多,维护成本较高,只能说部分店铺选择用境外公司;

3. 之前我们和香港的会计师沟通过,如果一个公司注册了店铺,又注册了收款账号,那就要在该公司做账,如果大家都不做账,可能在香港也会存在一些税务风险;

4. 最后未来亚马逊是否会根据最终受益人所在国推送数据这个也不好确定(目前CRS是这个逻辑),如果落实到这种程度,境外店铺主体也很难规避。

最后估计大家也想知道:如果真的被发现了,该如何补税?接下来就结合以往经验和案例分享一下,让大家有个心理预期,但是也仅供参考,实操可能会有各种差异,以往在没有账务情况下税务会采取的核定政策:

核定征收:

增值税

增值税存在不确定性,可能有几种情况:

1. 如果货物是通过正规渠道报关出去的,可以和税务沟通享受免增值税;

2. 如果货物是买单出去的,无法提供自己的报关单,但是货物本身出口可以享受免退税,有些税务可能也给予免税待遇,需要沟通;

3. 如果货物是买单出去的,无法提供自己的报关单,可能会视同内销。

4. 所以店铺一定要保持小规模,这样如果真的补税按照1%补税。

企业所得税

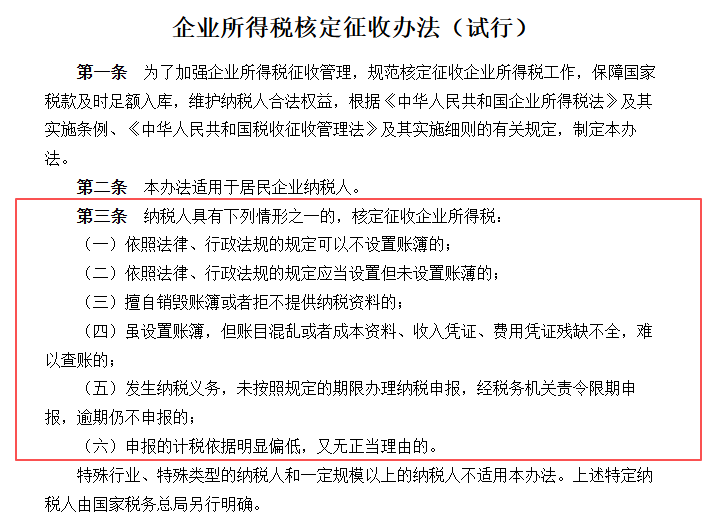

因为店铺公司基本都是小规模公司,都是零申报,并未建账,根据《企业所得税核定征收办法(试行)》(国税发〔2008〕30号)可以申请核定征收所得税。很多批发行业目前按照4%左右核定(各个地方存在差异),4%*25%=1%左右

综上可以看出,假设只有7-9月份数据,可能需要面临补税就是的税负2%左右,但是也只能供参考,因为有些地方也有核定所得比例很高的,核定利润率8%左右,这样整体税负就会增加,如果真的遇到,争取申请低税率核定,仅供大家参考,因为税务如何处理还要等待,我们期待即使补税,可以申请核定,避免查账征收。

查账征收:如果税务采取查账征收,查账征收的逻辑就是=收入-成本-费用 ,但是大家往往成本费用都没有发票以及单据,很难作为税前抵扣凭证,会导致税负很高。

转载作品,原作者:专诚财税,文章来源:https://mp.weixin.qq.com/s/QpuMC3J4oWea01ACYhz59Q