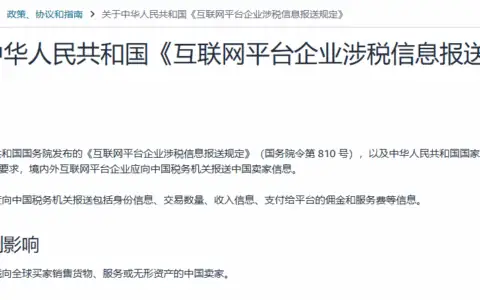

一、适用平台范围

本规定适用于所有互联网电商平台,各平台报送流程基本一致,文章将以抖音店铺为例进行说明。

二、数据确认流程

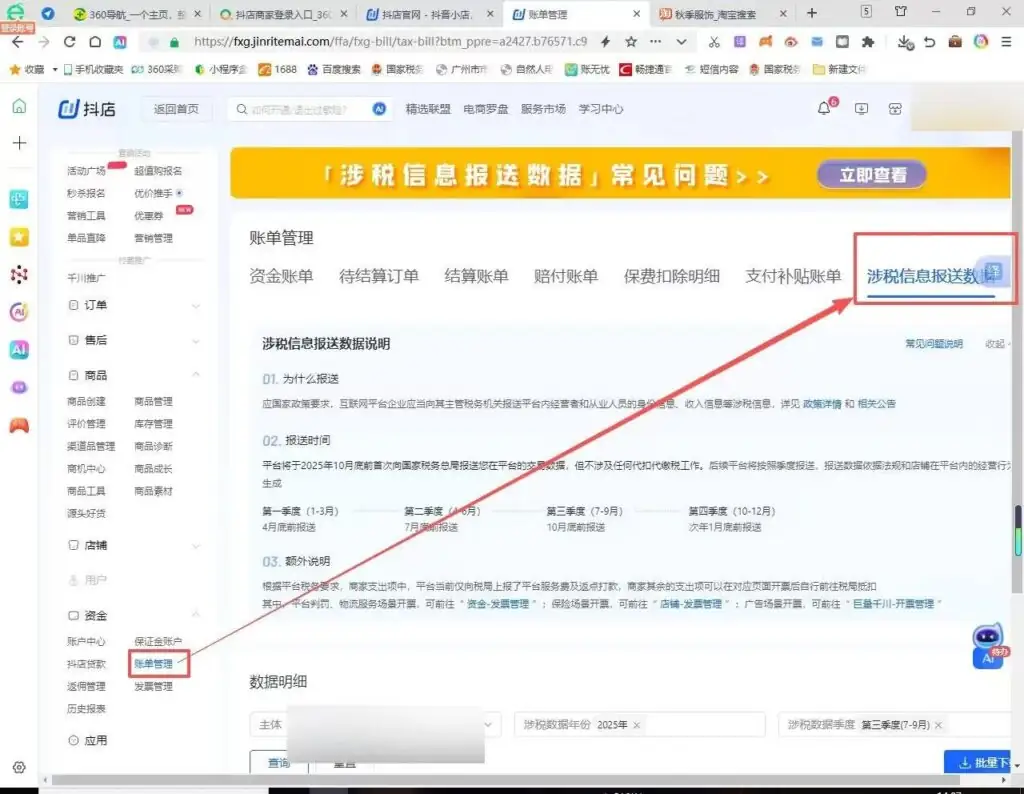

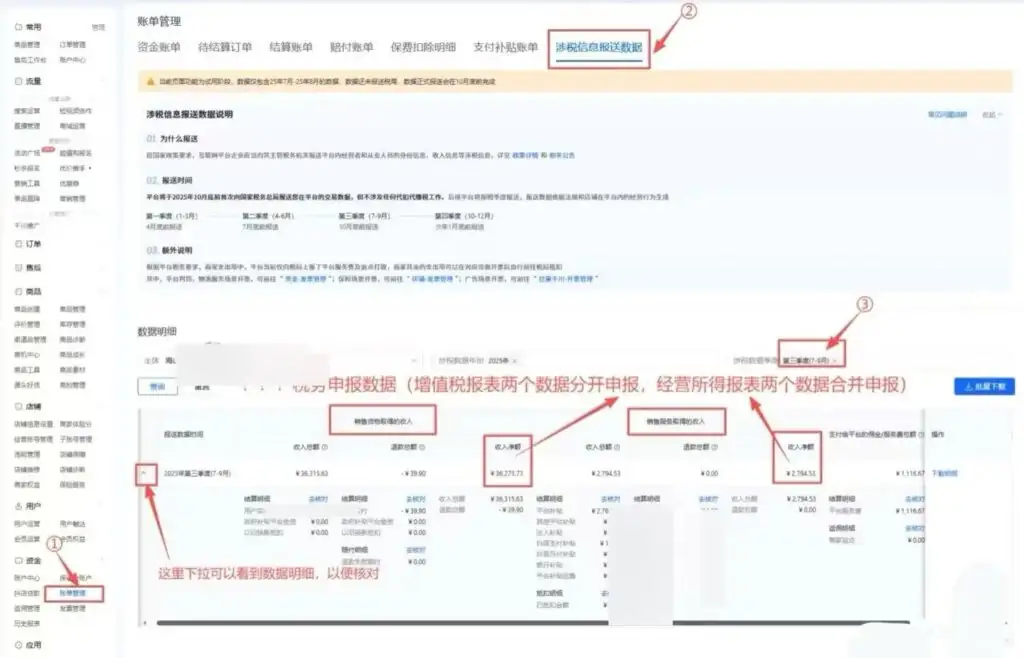

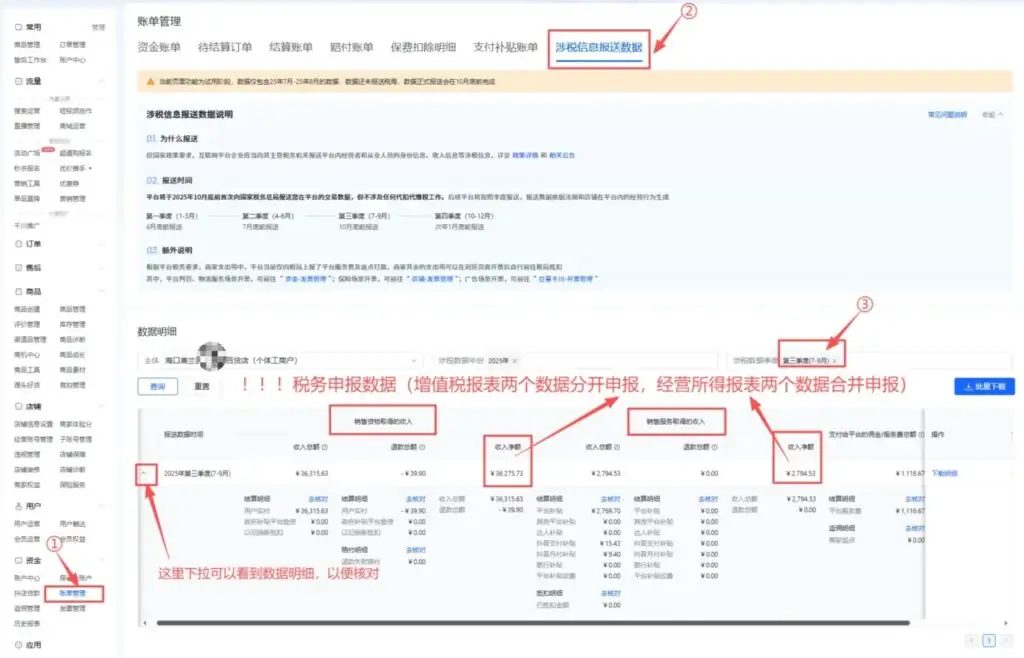

1. 登录平台获取数据

登录抖店后台 → 资金 → 账单管理 → 涉税信息报送数据

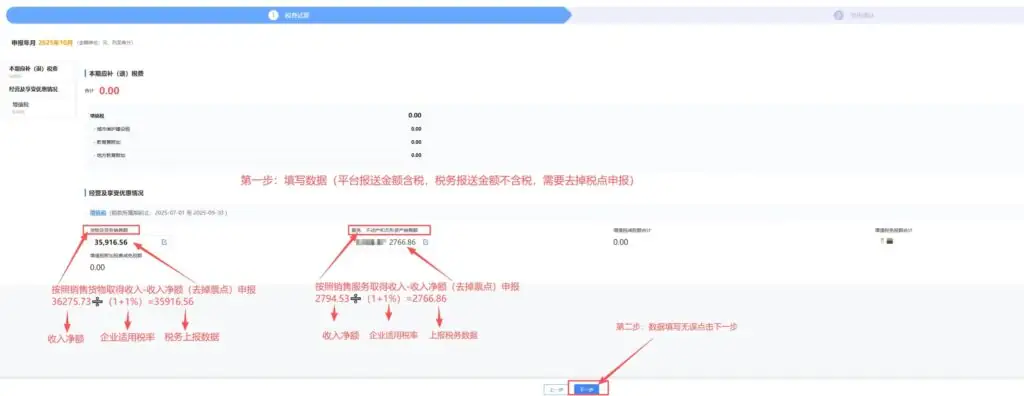

注意: 平台上报的是含税收入净额,但我们在税务申报时需要填写不含税金额,需要进行换算。

2. 区分收入类型

增值税报表需将货物收入和服务收入分开申报:

- 货物销售收入:销售实体商品取得的收入

- 服务销售收入:提供技术服务、广告服务等取得的收入

3. 计算不含税金额

不含税收入计算公式:

不含税收入 = 平台提供的含税收入净额 ÷ (1 + 适用税率)

不同纳税人类型适用不同税率:

| 纳税人类型 | 适用税率 | 备注 |

|---|---|---|

| 个体工商户 | 1% | 小规模纳税人 |

| 一般纳税人 | 13% | 销售货物 |

| 一般纳税人 | 6% | 提供服务 |

| 特殊行业 | 按行业规定 | 如农产品、图书等 |

计算示例:

某个体工商户在抖音平台7-9月货物销售收入净额(含税)为10,100元:

不含税收入 = 10,100 ÷ (1 + 1%) = 10,000元

三、税务申报流程

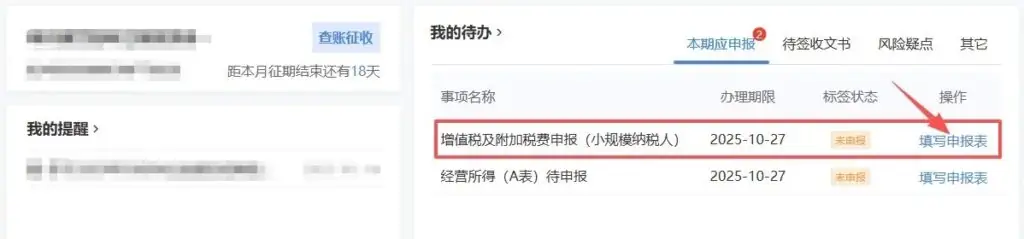

1. 增值税及附加税费申报

登录电子税务局,进入增值税申报界面:

货物及劳务销售额 = 销售货物取得收入净额 ÷ (1 + 税率)

服务、不动产和无形资产销售额 = 销售服务取得收入净额 ÷ (1 + 税率)

重要提醒: 如果一个营业执照下有多个店铺,税务上报数据必须是所有店铺收入相加的总和!

数据确认无误后点击下一步,再次核对后提交申报。

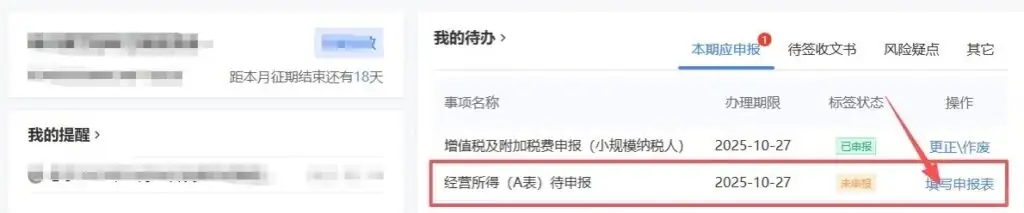

2. 经营所得(A表)申报

申报网址:自然人电子税务局 https://etax.chinatax.gov.cn/

申报流程:我要办税 → 经营所得(A表) → 选择申报年度(2025年) → 填写企业相关信息

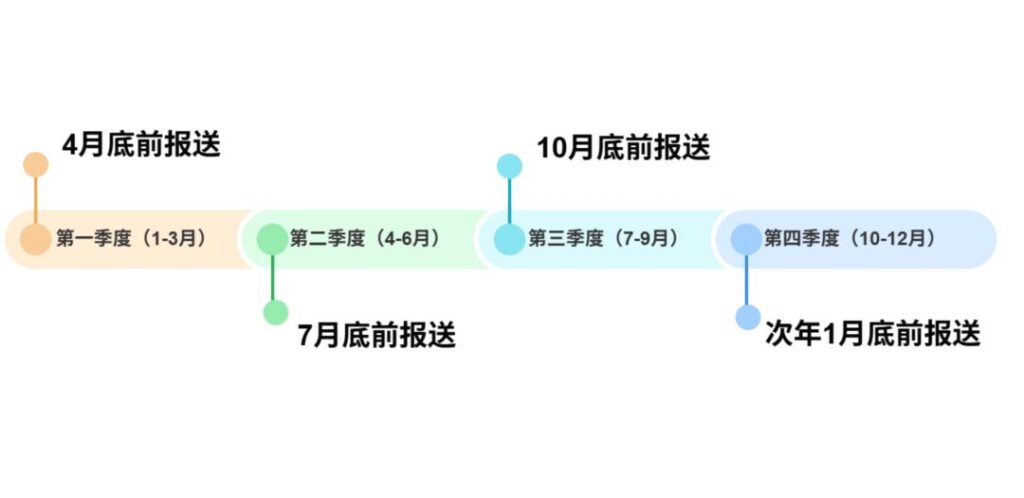

注意: 税款所属期止是申报季度的最后一个月(如申报第三季度,则填写9月),不要忘记修改!

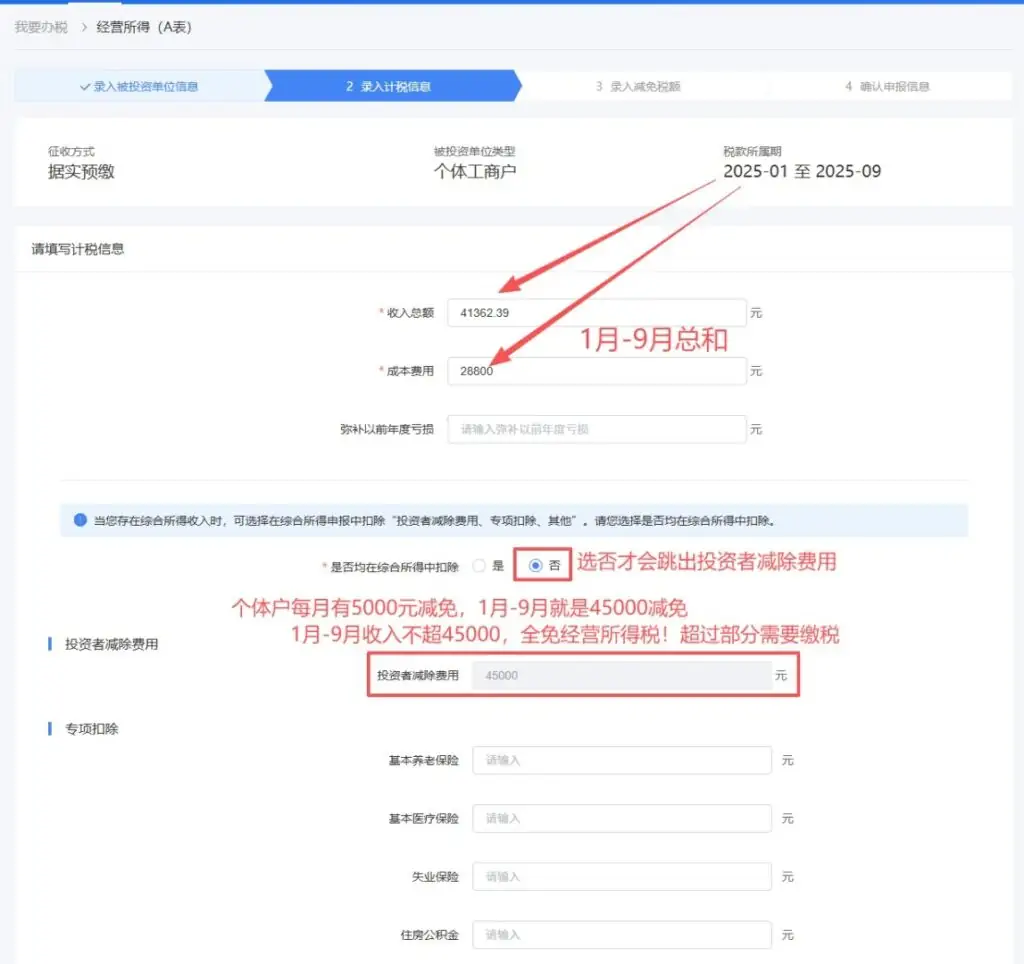

数据录入说明:

- 收入和成本都是从1月开始累计计算(1月-申报季度的最后一个月)

- 这里的收入 = 货物不含税收入 + 服务不含税收入的合计金额

- “是否均在综合所得中扣除”选项选择”否”,这样可以享受每月5000元的利润减免

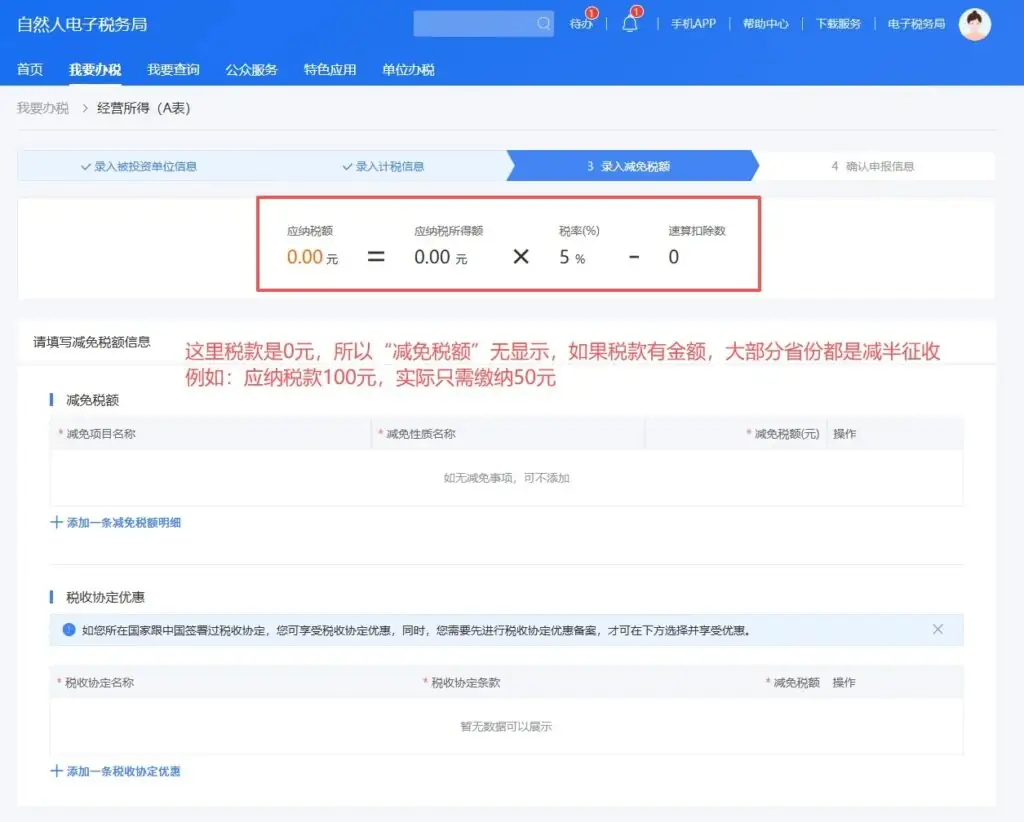

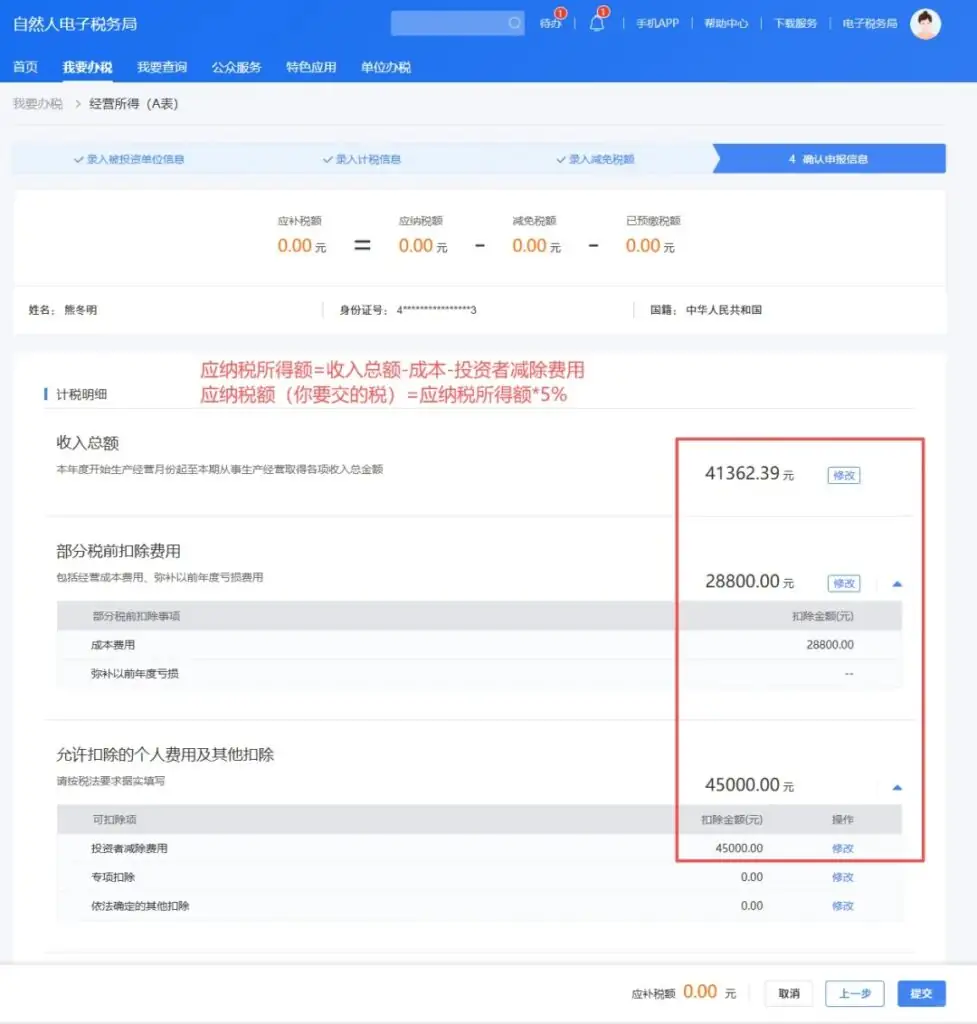

经营所得税计税算法:

利润总额 = 收入 – 成本费用 – 投资者减除费用

需缴纳税款 = 利润总额 × 5% × 0.5

(注:0.5是个体户税款减半征收系数)

计算示例:

某个体工商户1-9月累计收入80,000元,成本费用30,000元:

投资者减除费用 = 5,000元/月 × 9个月 = 45,000元

利润总额 = 80,000 – 30,000 – 45,000 = 5,000元

应纳税额 = 5,000 × 5% × 0.5 = 125元

确认申报信息后提交,如产生税款,可直接扫码缴税。

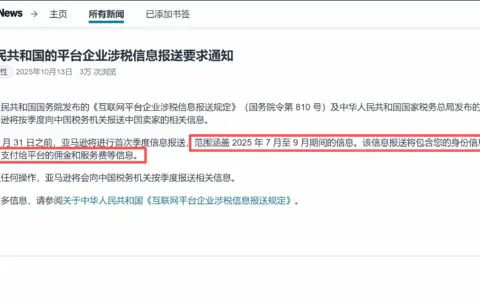

下面税务申报操作图,供参考:

原创文章,作者:howkunet,如若转载,请注明出处:https://www.intoep.com/othen/67683.html