国税总局推出了2025年3号文,规定跨境电商可以通过9810进行预退税。

这个政策带来的核心变化是:货到海外仓即可预退税,不用等卖完!

以前所有的政策都规定9810必须在货物销售完成后,才可以申请退税。现在,可以做到离境即退税,这对于许多跨境电商卖家帮助较大。

政策速览:

国家税务总局发布公告决定对纳税人以跨境电商出口海外仓(简称出口海外仓)方式出口的货物实行“离境即退税”。自2025年1月27日起施行。

纳税人以出口海外仓方式(海关监管方式代码“9810”)出口的货物,在货物报关离境后,凭出口货物报关单等材料信息,即可预先申报办理出口退(免)税,后续再根据货物销售情况进行税款核算。

一、新规核心优势

预退税上线:

- 过去:货到海外仓必须全部卖完才能退税,资金压力大。

- 现在:货一离境(海关报关后)就能先退70%-90%税款,剩余部分卖完再核算,现金流压力大减!

- 适用场景:亚马逊、TikTok、独立站等通过海外仓发货的卖家。

二、老板最关心的4个问题

1.怎么申请预退税?

操作步骤:

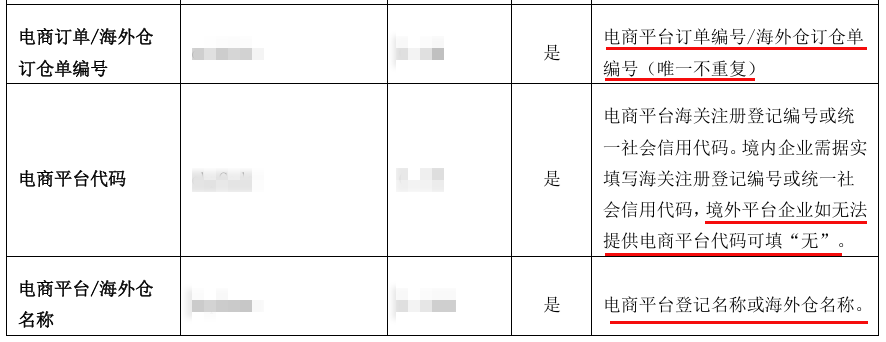

- “9810”出口订单申报,如:可以使用跨国通智能报关系统(https://bbt.kjeqg.com)快捷申报9810订单和报关单。

- 报关后,凭“9810”海关报关单直接申报。

- 关键动作:在退税系统勾选“海外仓预退”(代码HWC-YT),区分已售和未售货物。

案例:

若100个杯子报关后,20个已卖出:20个按正常退税,80个按预退税申报。

若未区分:默认全部未售,统一按预退税处理。

2.预退税后,什么时候要核算?

截止时间:

- 预退税到账后的次年4月30日前必须完成核算(例如2025年3月预退税,最晚2026年4月核算)。

- 外贸企业:经税局同意,可灵活选择核算时间。

核算规则:

- 卖完了且金额一致:系统勾选“无需调整”,直接结案。

- 卖完但金额有差:先冲减原预退税,再按实际金额重新申报(多退少补)。

- 没卖完:全额退回预退税,后续卖完再重新申请。

3.备案资料要留哪些?

必须保存:

- 购销合同、物流单据、报关委托协议、销售记账凭证。

- 无合同怎么办?可用海外仓租赁协议、订仓单替代。

风险提示:

- 资料造假(如伪造销售记录)直接取消退税资格,严重者按偷税处理!

4.老订单能享受新规吗?

- 2025年1月27日前出口的货:只要没申报过退税,一律按新规处理,未卖完的也能预退!

三、专业建议:3步合规避坑

1.分账管理:

- 新店铺:单独注册公司,资金走公户,避免公私混用(老店铺因历史流水难合规)。

- 多平台:每个店铺对应一家公司,防止交叉申报被驳回。

2.第三方结汇:

- 优先用Kgtpay(http://www.kgtpay.com)、XT(https://www.xtransfer.cn/)、PingPong(https://www.pingpongx.com/)等正规平台,手续费约3‰-5‰,远低于地下钱庄(1%-2%且易冻卡)。

3.税局下户准备:

- 办公场地:避免家庭仓库,租用正规办公间+小仓库。

- 人员配置:至少23人,保留社保记录佐证业务真实性。

四、风险预警

- 逾期不核算:税局直接追回预退税,且后续卖完也只能按普通流程退,白白损失现金流!

- 资料不齐全:轻则改免税(损失13%退税),重则被定性偷税(补税+罚款)。

总结:9810新规是跨境电商的重大利好,但合规门槛更高。建议跨境电商企业:

- 新店铺直接用9810走公户,老店铺逐步合规;

- 定期整理备案单证,避免资料遗漏;

- 关注税局系统推送,及时完成核算。

转载作品,原作者:财税研究员,文章来源:https://zhuanlan.zhihu.com/p/21944668021