2025年7月7日,国家税务总局发布《关于优化企业所得税预缴纳税申报有关事项的公告》(2025年第17号,以下简称 “17 号公告”),明确自2025年10月1 日起,代理出口企业需强制披露实际委托方信息,否则将承担全额出口金额的企业所得税。

一、新规核心要点:穿透式监管切断 “买单出口” 生存土壤

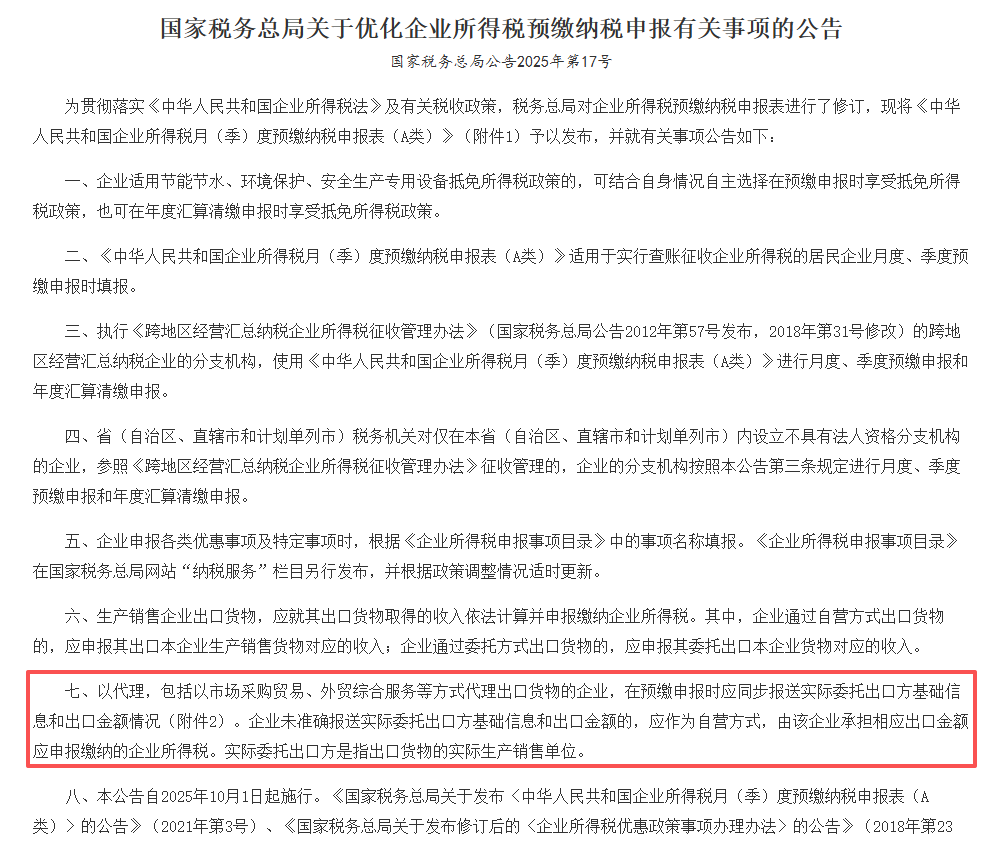

1. 代理出口企业的强制披露义务(17 号公告第七条)

核心要求:以代理(含市场采购贸易、外贸综合服务等)方式出口货物的企业,在预缴申报时必须同步报送《代理出口企业受托出口情况汇总表》,逐笔列明实际委托出口方(生产销售单位)的名称、纳税人识别号及出口金额。

违规后果:若未准确报送(如填报货代公司而非实际生产方),代理企业将被视为 “自营出口”,需按出口全额缴纳25% 企业所得税。例如,某代理企业出口 1000 万元货物仅收取 10 万元代理费,若未披露实际委托方,需补缴 250 万元企业所得税(1000 万 ×25%)。

2. 出口收入分类申报:堵住 “内外销混填” 漏洞

新规修订后的《企业所得税月(季)度预缴纳税申报表(A 类)》新增三大栏次:

- 自营出口收入:本企业生产货物的出口收入;

- 委托出口收入:委托他方代理的本企业货物收入;

- 出口代理费收入:仅含代理服务费用,不得混入货物出口金额。

监管逻辑:通过收入分类强制拆分,税务机关可直接比对海关报关数据与企业申报数据,精准识别 “低报收入”” 隐匿收入 ” 等问题。

3. 过渡期安排:覆盖 2025 年全年出口业务

- 实施时间:2025 年 10 月 1 日起正式施行;

- 追溯效力:2025 年 1 月 1 日至 9 月 30 日的出口业务需在2025 年第四季度预缴申报时补正,未补正将触发税务稽查。

二、企业合规路径指南:从 “借权” 到 “自主” 的转型步骤

路径一:自主申请进出口权(适合年出口额 500 万元以上企业)

1. 全流程办理步骤(约 20 个工作日)

| 环节 | 办理要点 | 核心材料 |

|---|---|---|

| 对外贸易经营者备案 | 登录 “中国国际贸易单一窗口” 在线提交,1 个工作日办结 | 营业执照(需含 “进出口业务” 经营范围)、法人身份证复印件 |

| 海关备案登记 | 提交《报关单位备案信息表》,通过后领取《报关单位备案证明》 | 备案登记表、营业执照副本 |

| 电子口岸 IC 卡办理 | 前往当地制卡中心申请法人卡 + 操作员卡,用于海关电子申报 | 海关备案证明、法人及操作员身份证原件 |

| 出口退税资质备案 | 登录电子税务局完成退税备案,启用 “出口退税” 模块 | 银行开户许可证、增值税一般纳税人资格证明 |

2. 成本与收益测算

- 初期投入:约 2000-3000 元(含电子口岸设备、服务费);

- 长期收益:自主掌控出口流程,避免代理风险,合规享受出口退税(平均退税率 9%-13%)。

路径二:规范代理出口流程(适合中小微企业过渡期选择)

1. 签署三方协议:明确代理方、委托方、报关行的权责,约定 “实际委托方信息披露义务”,避免代理方因疏忽导致企业被追责。

2. 留存 “三单一致” 凭证:

- 货权证明:购销合同需注明真实买卖双方、货物明细(与报关单一致);

- 物流轨迹:提单、舱单需显示本企业为 “托运人”;

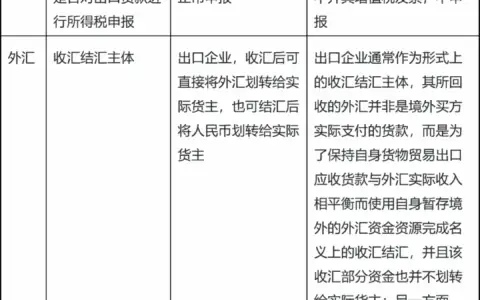

- 资金流水:通过公账收汇,备注 “对应报关单号”,避免个人卡收款。

3. 定期核查代理申报数据:要求代理企业每月提供《代理出口情况表》,比对海关 “单一窗口” 数据,确保信息一致。

路径三:税务合规关键点(所有企业必看)

- 收入全额申报:出口收入需纳入企业所得税申报,不得通过私账收汇隐匿收入(参考案例:某服装企业通过个人账户收取出口货款 800 万元,被追缴税款 200 万元 + 罚款 100 万元)。

- 单证备案管理:出口合同、提单、场站收据等单证需电子化归档至少 3 年,一类、二类企业可凭电子数据申请退税。

监管升级:金税四期 + 海关数据联网

- 智能监控指标:出口额同比增长超 300%、换汇成本<5 或>8.5、同一 HS 编码商品价差超 20%,将自动触发稽查。

- 跨部门协作:税务、海关、外汇管理局实时共享报关单、发票、收汇数据,”买单出口” 的货权、资金、票据脱节问题无所遁形。

建议:年出口额 500 万元以上企业优先申请自营资质,中小企选择合规代理并签署三方协议;组织财务、关务人员学习新规,重点掌握《代理出口企业受托出口情况汇总表》填报要求。

转载作品,原作者:,文章来源:https://zhuanlan.zhihu.com/p/1937897353580372112