10月1日起买单出口要凉?跨境卖家必看税务生存指南!

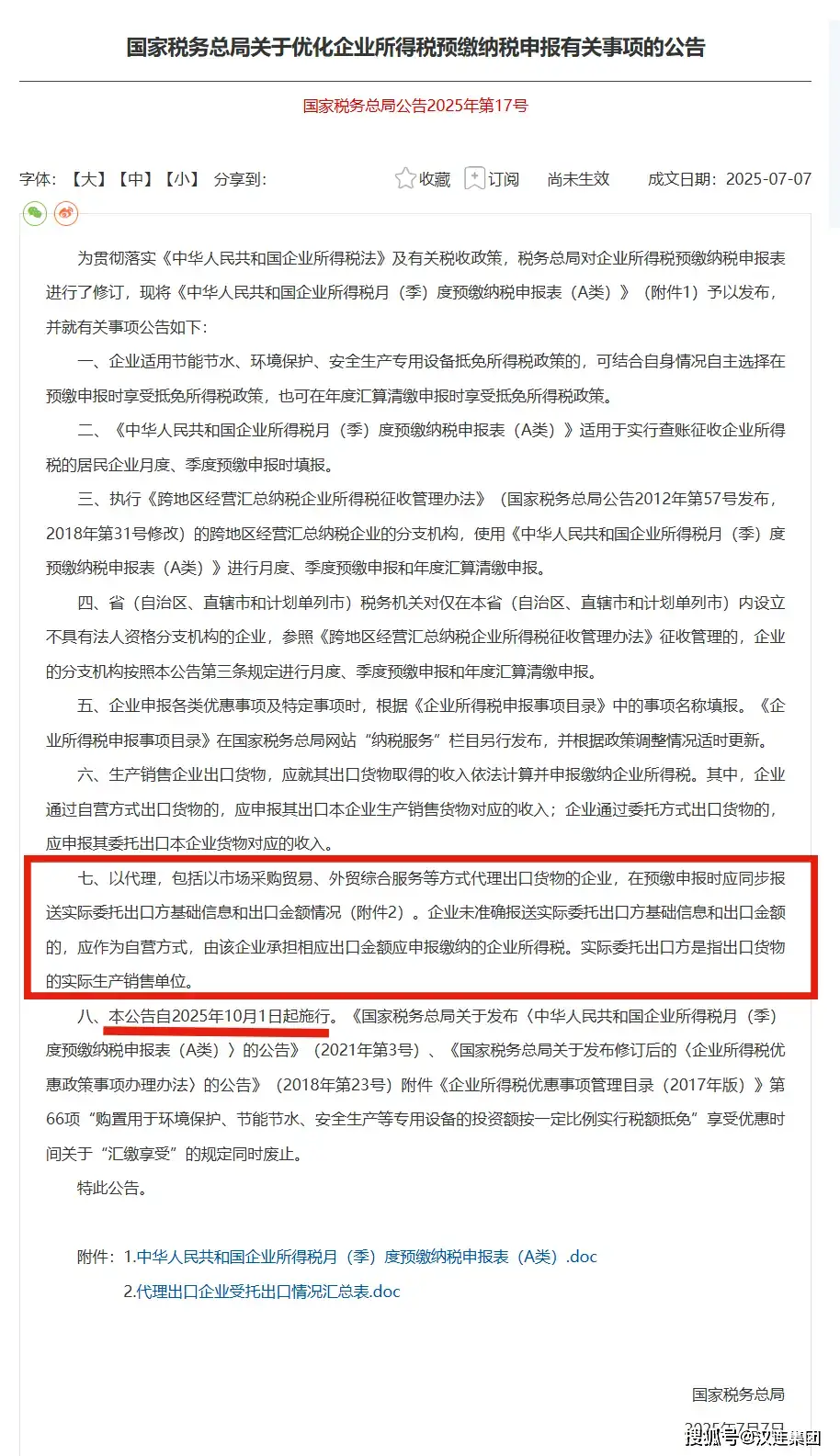

2025年7月7日,国家税务总局发布2025年第17号《关于优化企业所得税预缴纳税申报有关事项的公告》,自 2025年10月1日起施行。

其中第7条与我们跨境卖家和物流企业息息相关,明确指出:凡以代理形式(包括市场采购贸易、外贸综合服务等方式)出口货物的企业,在预缴申报时,必须同步报送“实际委托出口方”的基础信息和出口金额情况,否则代理方将被视为自营出口,全额承担企业所得税申报义务。

这句话翻译一下就是:你如果用了别人的公司抬头出口(比如“买单出口”),那现在税务局不允许你躲在后面了,你是谁、你出了多少货,都必须报清楚。不然就得由“挂名出口”的那家企业负全责,承担所有税务义务。

这让不少卖家关心:“买单报关还能不能用了?接下来出口要怎么操作?”

一、为什么会有“买单出口”?

对于跨境电商卖家来说,如果要以自己公司的名义完成出口报关、收汇和税务申报,就必须走“自营出口”流程。这就意味着,企业要先取得进出口权,具备完整的出口资质,并承担相应的合规义务。

然而,在现实中,跨境电商行业创业者众多,尤其是刚起步的小型卖家并不具备这些资质条件,也无法享受出口退税。可是买家已经下单,货物要出口,该怎么办?为解决这一难题,市场上形成了一种“变通”的做法——买单出口。

简单来说,买单出口就是借用其他有出口资质的公司抬头来完成报关。一笔典型的买单出口流程如下:

卖家或工厂A →委托给物流公司B →物流公司找到合作的报关行C → 报关行用出口抬头公司D完成出口申报。

从流程上看,“买单出口”虽然从操作上解决了“出口资质不足”的问题,但随之而来的是信息不对称:货物由 A 发出,报关记录在 D 名下,收汇却是 A 自己的跨境账户。

因“谁出货”和“谁收款”不一致,长期形成了数据不对称的灰色地带,也成了偷漏税行为的温床,甚至催生了专门利用“信息差”进行税务规避的灰色操作链。这些市场行为引起了国家税务部门的重视,所以出台了此次政策,既是监管又是指导。

二、新规操作指南(附案例演示)

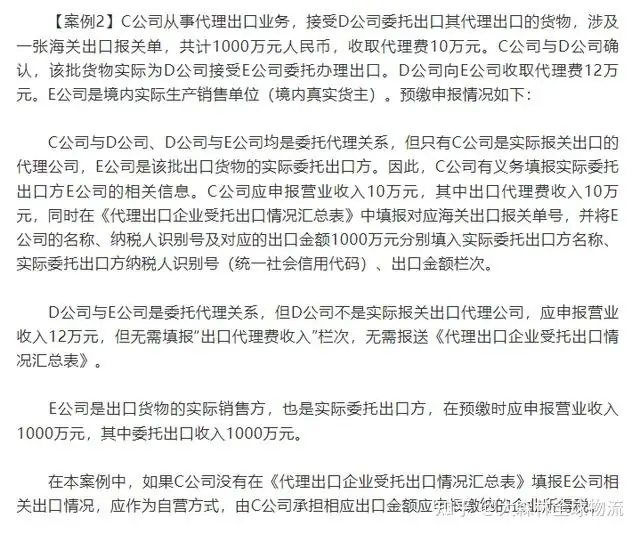

为帮助企业更好地理解操作细节,政策解读公告中还给出了典型案例,指导企业如何合规申报:

上述案例中,C公司(报关代理)帮D公司(中间商或物流公司)出口E公司(实际货主)的货物,新规下的合规要求是:

C公司需申报E公司信息及1000万出口额

E公司需确认1000万收入

D公司无需重复申报出口信息

违规后果:若C公司未申报E信息,则需以自营身份为1000万出口额缴纳企业所得税(税率25%即250万)

三、新规落地后对卖家有什么影响,该如何应对?

对跨境卖家来说,新规最直接的影响就是:出口报关需实名申报真实货值,否则会被税务部门和海关追责。特别是像拼箱这种一个柜子里出现多个公司抬头的情况,会引起海关布控概率增加,进而导致海关查验率上升,通关效率变缓,甚至可能错过原定船期。

此外,电商出口的货物种类多又杂,过去用“买单”出口时,通常选用量大的品名简单申报。新规落地后品名、HS编码、货值等信息必须严格还原实际情况,这就意味着报关制单、录单等工作量会明显增加,准备资料和审核资料的时间也会变长。

那该如何应对?针对不同发展阶段的跨境电商企业,我们整理了如下方案,供参考:

1、已做退税报关的卖家:继续用自己的公司名义出口、收汇、退税,不受影响,照旧操作即可,长期来看,还可保持出口退税红利。

2、成长型卖家(有一定规模,业务稳定):可以考虑申请进出口权,走自营出口路线,使用自己的企业抬头出口申报,自行完成报关、收汇及税务申报。虽然前期办理手续和投入较多,但从长远来看,能提升企业信用,也更有利于利润增长和合规经营。

3、初创型卖家(无出口资质):可以通过代理出口的方式发货,但必须合规操作:

卖家需要找有正规资质(有备案进出口抬头)的代理企业或信誉良好的报关公司签订委托协议,代办出口手续。卖家要提供”生产销售单位信息+出货清单+形式发票”等交易凭证,支付合理代理费用。

关键是:要如实申报,必须真实提供出口货物信息,尤其是货值。同时,尽量减少频繁更换抬头企业,避免出现数据错乱,造成不必要的税务风险。

这次税务新规的本质,并非“限制出口”,而是为了加强监管,推动跨境交易的透明化、数据一致化和税务合规化。