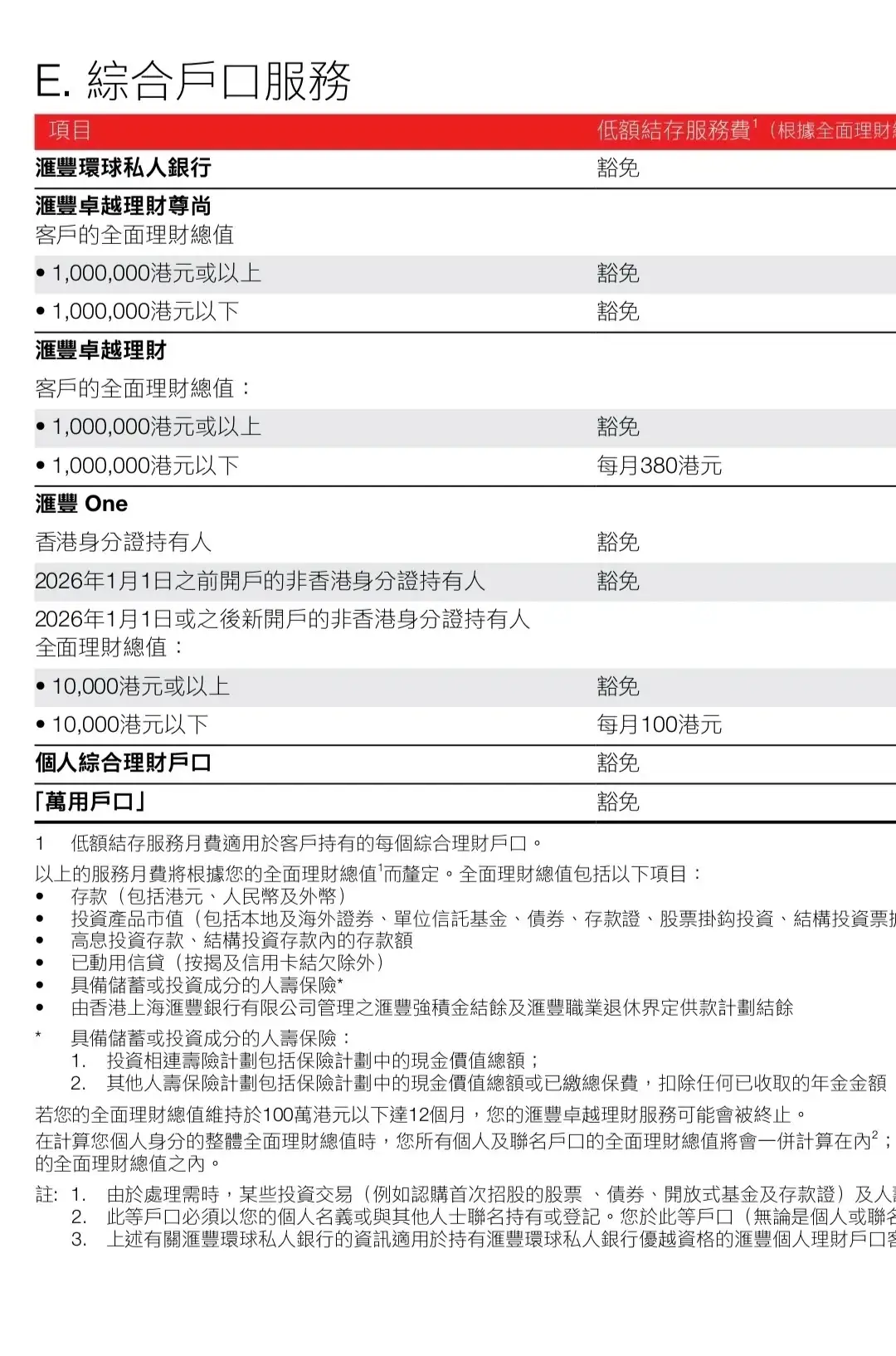

自2026年1月1日起,汇丰银行(HSBC)的一项新政引起了广泛关注:汇丰One账户将开始收取管理费。这项政策主要针对2026年新开户的非香港身份持有者,如果在开户后三个月内平均余额低于10000港币,将面临每月100港币的账户管理费。这一调整对于计划持有香港银行卡的内地用户来说,无疑是一个重要的变化信号。

汇丰One收费背后的考量

银行收费的调整往往反映了运营成本和客户价值的再评估。针对汇丰One的这一变化,业内普遍认为主要有以下几个原因:

- 合规成本上升: 随着全球金融监管趋严,维护离岸账户的合规成本不断增加,银行需要通过费用来覆盖这部分支出。

- 低价值账户的运营负担: 过去几年,线上开户的普及使得大量低余额、高风险的“无存款”账户涌入,这些账户的运营和风控成本较高,银行选择通过收费来优化客户结构。

- 行业趋势的体现: 香港银行界正逐渐从过去全面取消账户管理费的“内卷”状态,转向对低净值离岸账户收取管理费,汇丰此举可视为行业趋势的风向标。

需要注意的是,目前该政策仅针对2026年新开户的客户,年底前开户仍可能享有免管理费的窗口期。但考虑到行业大趋势,存量用户未来是否会跟进调整,值得持续关注。

香港银行开户门槛收紧的现状

除了费用调整,近期部分香港银行在客户准入门槛上也表现出收紧的趋势,旨在筛选更高价值的客户群体。

- 线上开户渠道限制: 某些银行(如信银)已关停了内地游客的线上开户通道。

- 邀请机制引入: 另一些银行(如富融)开始要求内地游客必须通过员工邀请码或特定企业邮箱才能在线开户,这间接提高了获取账户的难度。

面对这些变化,用户需要更审慎地规划自己的 账户开立 策略。

应对策略:实体与虚拟银行的组合规划

对于有跨境资金往来需求的用户,特别是需要从内地汇款到香港的用户,拥有一个香港实体银行账户仍然是高效便捷的选择。然而,鉴于汇丰可能对低余额用户收费,用户可以考虑以下替代方案:

实体银行的选择建议

如果您的主要需求是汇款和日常存取款,建议优先考虑以下几家银行,它们在服务稳定性和易用性上表现良好:

1. 中银香港: 作为本地大型银行之一,其汇款服务和网点覆盖面广,适合作为基础实体账户使用。

2. 建亚银行: 同样是稳健的选择,可以满足基础的资金汇入和管理需求。

充分利用虚拟银行的优势

虚拟银行(Digital Banks)因其便捷性和低门槛,是补充实体银行功能的理想工具,尤其适合对资金余额要求不高的场景。建议“应开尽开”,以最大化功能覆盖:

1. 众安银行(ZA Bank): 界面友好,功能全面,且风险控制相对宽松,适合日常交易和体验。

2. WeLab Bank(汇立银行): 功能完善,支持多币种服务和电汇汇款,其多币种借记卡在消费时有优势。

3. 蚂蚁银行(香港): 最大的亮点在于可以便捷绑定 AlipayHK(支付宝香港),方便在内地消费场景的联动使用。

重新审视汇丰账户的价值定位

尽管面临收费风险,汇丰银行的 汇丰Premier 级别仍具有其独特性,尤其对于有全球资金配置需求的人士。

- Premier级别优势: Premier级别的“环球账户”功能在资金调拨和外币管理上有显著优势。

- Pulse信用卡价值: 汇丰的Pulse信用卡因其高额返现率,被视为“神卡”。

如果决定开立汇丰账户,建议一步到位达到 Premier 级别的资金门槛(通常需要30万港币或等值资产维持),通过信用卡返现等收益来覆盖可能产生或预期的 账户管理费,从而实现成本效益最大化。

总而言之,香港银行卡服务正从“普惠”向“差异化、价值化”过渡。用户应根据自己的实际资金情况和使用频率,结合实体银行的稳健性和虚拟银行的灵活性,制定最适合自己的 资金汇款 和管理方案。

转载作品,原作者:满银网,文章来源:https://alishui.com/article/100152/hui-feng-xiang-gang-hui-feng-One-2026-nian-qi-shou-qu-zhang-hu-guan-li-fei-ru-he-ying-dui-xiang-gang-yin-xing-zhang-hu-g.html