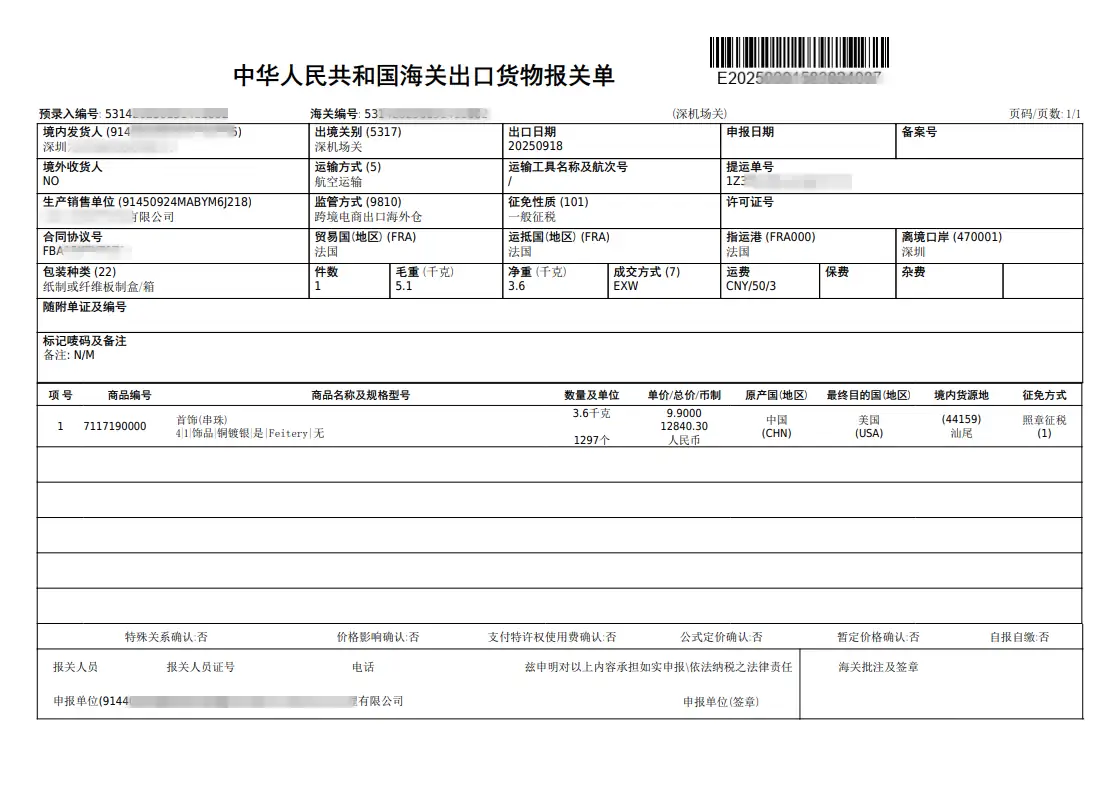

出口报关单 · 19栏全解析

财务+业务必读 | 逐项吃透,确保填一个对一个,避免退税中断

1. 境内发货人

谁收汇就填谁,切勿填货代公司。委托代理出口(如一达通)填代理公司名,此时为双抬头报关。

💡 收汇主体必须与发货人一致,否则影响退税。

2. 生产销售单位

生产或销售该批货物的货主,通常和境内发货人一致。特殊代理情形据实填报。

✅ 确保与增值税发票上的销售方逻辑吻合。

3. 境外收货人

签订合同的外国买家或合同指定的收货人。填写前务必与买方确认,避免中途指定变更。

📌 与提单收货人通常一致,不一致时须合理解释。

4. 合同协议号

买卖双方合同编号,必须和商业发票、装箱单上的编号完全一致,退税比对核心依据。

🔁 错一个字符,退税系统比对失败。

5. 监管方式

最常见一般贸易 0110,跨境电商B2B出口选9710,跨境电商出口海外仓选9810。须结合业务实质,不可随意填报。

⚙️ 直接影响退税逻辑,0110为传统退税主流。

6. 征免性质

退税通常填101 一般征税。填错可能导致失去退税资格或海关退单。

⚠️ 与监管方式联动,咨询税务专管员确认。

7. 贸易国(地区)

签合同的国家/地区,例如美国、德国。注意不要和运抵国混淆(第三方贸易时不同)。

🌍 涉及收汇国别,保持与收汇记录一致。

8. 运抵国(地区)

货物最终运抵的国家,即使中转也要填最终目的地国,而非中转港所在国。

🚢 与提单目的港国家一致。

9. 指运港

货物最终卸货的港口(如法国)。必须和提单上的卸货港完全匹配。

⚓ 海关统计及物流监控关键字段。

10. 离境口岸

货物实际离开中国的港口,如深圳、盐田港、蛇口港。关系到出口退税海关监管地。

📍 与实际出口地不符可能引发查验。

11. 包装种类

如实填写纸箱、木箱、托盘等。与报关单备注、集装箱信息协调,防止查验差错。

📦 如夹木板箱需在备注栏注明。

12. 件数

总运输件数(最小外包装),必须与提单及舱单一致,不一致会引发舱单比对异常。

📑 拼箱/整箱都需准确统计。

13. 毛重(千克)

含包装的货物总重量。差太多可能触发出口/进口国查验,甚至退运风险。

⚖️ 误差建议控制在±3%内,保留过磅单。

14. 净重(千克)

货物自身重量,不含包装。退税时数量与重量逻辑匹配(如法定单位千克须对应净重)。

📌 与发票数量逻辑自洽。

15. 商品编号 (HS编码)

最关键栏目! 决定退税率,错一位退税率可能从13%变0%。务必与国内税务商品编码一致,发货前确认归类。

🔑 建议预先申请归类预裁定。

16. 商品名称

HS编码对应的规范申报名称,切忌自创简称。例如“塑料玩具”不能写成“塑胶公仔”。

🏷️ 与商业发票品名一致,退免税关联。

17. 数量及单位

第一法定单位(如千克)和第二单位(个/台等)均需填准。和发票单位完全一致。

📏 单位冲突导致退税审核退单。

18. 单价·总价·币制

严格按合同填报,币制如USD。总价必须与发票金额对等,影响收汇核销及出口退税计税依据。

💰 差额过大影响外汇监测。

19. 运费·保费·杂费

成交方式CIF时须填实际运费保费;FOB则免填。影响完税价格及退税计税基础。

📊 错误填制可能导致多缴或少缴关税。

✔ 境内发货人=收汇主体 ✔ 合同号单证一致 ✔ HS编码定退税率 ✔ 重量&件数与提单同频

原创文章,作者:howkunet,如若转载,请注明出处:https://www.intoep.com/ecommerce/customs/73213.html